KẾ HOẠCH THỰC HIỆN NGHĨA VỤ THUẾ NĂM 2025

Áp dụng với Quý Đối tác tham gia Hợp tác kinh doanh với Ahamove và AhaFast.

Kính gửi Quý Đối tác,

. Căn cứ Thông tư 40/2021/TT-BTC ngày 01 tháng 06 năm 2021 của Bộ Tài chính;

. Căn cứ theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 về Quy định chi tiết một số điều luật quản lý Thuế;

. Căn cứ điều khoản trên hợp đồng hợp tác kinh doanh ký giữa Ahamove/AhaFast và Quý Đối tác;

. Căn cứ vào hợp đồng ủy quyền hoàn thuế thay tài xế giữa Ahamove & AhaFast;

. Căn cứ vào các quy định của Cơ quan Thuế, Ahamove/AhaFast sẽ hỗ trợ kê khai và nộp thuế thay đối với Đối tác có thu nhập từ hoạt động hợp tác kinh doanh với Ahamove/AhaFast > 100 triệu/năm.

. Căn cứ Theo Luật Quản lý thuế số 108/2025/QH15 và Thông tư 86/2024/TT-BTC về quản lý Thuế.

Số tiền tạm trích giữ liên quan đến nghĩa vụ thuế phát sinh từ doanh thu được chia và các khoản hỗ trợ phát sinh trong năm 2025 của Đối tác gồm:

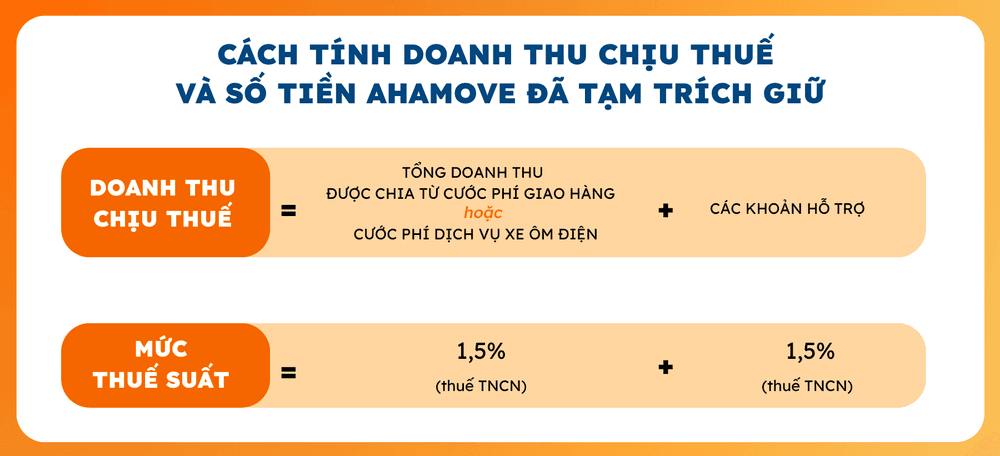

* Thuế TNCN (1,5%) tính trên doanh thu được chia từ cước phí giao hàng / cước phí dịch vụ xe ôm điện.

* Thuế TNCN (1,5%) đối với các khoản thưởng, hỗ trợ đạt doanh số, chi hỗ trợ bằng tiền hoặc không bằng tiền (“Khoản Thưởng” theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020).

Bằng thông báo này, Ahamove kính gửi đến Quý Đối tác thông tin và kế hoạch hoàn trả số tiền Ahamove tạm trích giữ liên quan đến nghĩa vụ thuế trong năm 2025 như sau:

I. Nếu doanh thu trong năm 2025 của Quý Đối tác CHƯA ĐẠT trên 100 triệu đồng

Quý Đối tác không thuộc trường hợp phải nộp thuế, Ahamove sẽ hoàn trả số tiền liên quan đến nghĩa vụ thuế đã tạm trích giữ của Quý Đối tác trong năm 2025 vào Tài khoản chính trước ngày 15/05/2026.

LƯU Ý QUAN TRỌNG:

. Ahamove sẽ tiến hành hoàn trả số tiền đã tạm trích giữ liên quan đến nghĩa vụ thuế trong năm 2025 trước ngày 15/05/2026.

. Ahamove sẽ gửi đến Quý Đối tác công cụ TRA CỨU THU NHẬP NĂM 2025 từ ngày 14/04 - 15/04/2026.

. Quý Đối tác sẽ được CHIA NHÓM và HOÀN THUẾ THEO TUẦN. Trường hợp chưa nhận được thông báo, Đối tác vui lòng CHỜ HOÀN THUẾ VÀO TUẦN KẾ TIẾP.

. Đối tác AhaFast sẽ được nhận thông báo về công cụ TRA CỨU THU NHẬP 2025 và HOÀN THUẾ 2025 vào đợt cuối cùng từ ngày 11/05 - 15/05/2026.

. Đối tác KHÔNG CẦN xuất phiếu xác nhận thu nhập VẪN ĐƯỢC HOÀN THUẾ.

. Theo quy định của Bộ Tài chính, kể từ ngày 01/07/2025, số định danh cá nhân (CCCD 12 số) sẽ chính thức thay thế hoàn toàn Mã số thuế (MST) trong mọi giao dịch và thủ tục thuế. Việc này giúp đồng bộ dữ liệu của Đối tác trên hệ thống quản lý thuế quốc gia một cách nhanh chóng và chính xác.

. Sau khi cập nhật MST theo quy định trên, Quý Đối tác vui lòng kiểm tra kỹ để đảm bảo thông tin chính xác và đầy đủ. Trường hợp thông tin bị trùng lặp hoặc sai lệch, Ahamove sẽ tạm khóa tài khoản để hệ thống ghi nhận dữ liệu đúng, tránh ảnh hưởng đến thu nhập của Quý Đối tác và đảm bảo quá trình hoàn thuế ở các kỳ tiếp theo diễn ra chính xác

1. Với những Quý Đối tác thuộc trường hợp cần cập nhật thông tin (Mã số thuế, thông tin cá nhân):

Quý Đối tác vui lòng cung cấp lại thông tin cá nhân chính xác trước ngày 17/04/2026 tại:

THÔNG BÁO => CÔNG CỤ TRA CỨU THU NHẬP NĂM 2025

– TH1: Nếu thông tin ĐÚNG. Đối tác chọn Xuất phiếu xác nhận => Xác nhận.

– TH2: Nếu thông tin SAI. Đối tác chọn Xuất phiếu xác nhận => Chỉnh sửa thông tin => Xác nhận.

Đối tác theo dõi video hướng dẫn thao tác tra cứu Nghĩa vụ thuế năm 2025 dưới đây:

2. Với những Quý Đối tác có tài khoản KHÔNG CÒN HOẠT ĐỘNG (ngưng hợp tác) và MẤT SỐ ĐIỆN THOẠI đăng ký Tài xế Aha:

Trường hợp Quý Đối tác mất số điện thoại, vui lòng gửi mail đến hòm thư Support@ahamove.com để được hỗ trợ.

Ahamove sẽ hoàn trả số tiền đã tạm trích giữ liên quan đến nghĩa vụ thuế trong năm 2025 vào TÀI KHOẢN CHÍNH của Quý Đối tác trước ngày 15/05/2026.

3. Với những Quý Đối tác có tài khoản KHÔNG CÒN HOẠT ĐỘNG (ngưng hợp tác) và CÒN SỐ ĐIỆN THOẠI đăng ký Tài xế Aha:

Quý Đối tác vui lòng đăng nhập vào ứng dụng, theo dõi thông báo từ Ahamove. Hệ thống sẽ mở khóa từ ngày 13/05 - 20/05/2026 để Quý Đối tác rút tiền về tài khoản ngân hàng.

LƯU Ý: Đối tác vui lòng chỉ rút tiền, KHÔNG KÝ QUỸ

Trường hợp Quý Đối tác không kịp rút tiền trong thời gian quy định, vui lòng gửi mail đến hòm thư Support@ahamove.com hoặc Gửi yêu cầu trợ giúp trên app Tài xế Aha để được hỗ trợ.

Ahamove sẽ hoàn trả số tiền đã tạm trích giữ liên quan đến nghĩa vụ thuế trong năm 2025 vào TÀI KHOẢN CHÍNH của Quý Đối tác trước ngày 15/05/2026.

4. Với những Quý Đối tác có tài khoản ĐANG BỊ KHÓA hoặc KHÔNG CÒN HOẠT ĐỘNG (đã ngưng hợp tác/bị ngưng hợp tác) nhưng có CÁC KHOẢN TRUY THU VI PHẠM chưa được xử lý

Ahamove sẽ tiến hành truy thu các khoản tiền vi phạm, sau đó hoàn trả số tiền còn lại đã tạm trích giữ liên quan đến nghĩa vụ thuế trong năm 2025 vào TÀI KHOẢN CHÍNH của Quý Đối tác trước ngày 15/05/2026.

5. Trường hợp Quý Đối tác đổi số điện thoại trong năm 2025

Nếu trong năm 2025 Quý Đối tác có đổi số điện thoại, dẫn đến việc sử dụng 2 tài khoản Tài xế Aha (cùng một số CCCD), thì hệ thống sẽ tự động gộp toàn bộ thu nhập từ các tài khoản này lại để đảm bảo quyền lợi và tính chính xác khi quyết toán thuế.

Cụ thể, tất cả thu nhập phát sinh (bao gồm cả tài khoản đang hoạt động và đã ngưng hoạt động) sẽ được tổng hợp và quy về tài khoản hiện tại mà Quý Đối tác đang sử dụng.

Quý Đối tác có thể kiểm tra và đối chiếu tổng thu nhập đã được cập nhật trong ứng dụng Tài xế Aha.

Số tiền thuế đã tạm trích giữ liên quan đến nghĩa vụ thuế trong năm 2025 sẽ được hoàn trả trực tiếp vào TÀI KHOẢN CHÍNH của Quý Đối tác chậm nhất vào ngày 15/05/2026.

II. Nếu doanh thu trong năm 2025 của Quý Đối tác ĐẠT trên 100 triệu đồng

Quý Đối tác thuộc trường hợp PHẢI NỘP THUẾ nên Ahamove/AhaFast đã kê khai và nộp số tiền tạm trích giữ liên quan đến nghĩa vụ thuế trong năm 2025 thay cho Quý Đối tác.

CÁCH TÍNH DOANH THU CHỊU THUẾ VÀ SỐ TIỀN AHAMOVE ĐÃ TẠM TRÍCH GIỮ:

Ví dụ minh họa 1:

Trong năm 2025, Đối tác có thu nhập như sau:

Doanh thu được chia từ cước phí giao hàng = 5.000.000đ

Doanh thu được chia từ cước phí chở người bằng xe máy điện AhaFast = 15.000.000đ

Các khoản hỗ trợ trong năm = 2.000.000đ (trong đó Ahamove là 500.000đ và AhaFast là 1.500.000đ)

Theo đó:

Đối với thu nhập từ hoạt động hợp tác kinh doanh với Ahamove:

| Doanh thu chịu thuế | = | 5.000.000đ | + | 500.000đ |

Số tiền Ahamove đã tạm trích giữ | = | (5.000.000x1,5%) | + | (500.000x1,5%) |

= | 75.000đ | + | 7.500đ | |

= | 82.500đ | |||

Như vậy: Doanh thu chịu thuế 2025 tại Ahamove = 5.500.000đ

=> Đối tác KHÔNG nằm trong đối tượng PHẢI CHỊU THUẾ (do chưa đạt trên 100 triệu đồng)

=> Số tiền Ahamove đã tạm trích giữ và sẽ thực hiện HOÀN TRẢ lại cho Đối tác = 82.500đ

Đối với thu nhập từ hoạt động hợp tác kinh doanh với Ahafast:

| Doanh thu chịu thuế | = | 15.000.000đ | + | 1.500.000đ |

Số tiền Ahafast đã tạm trích giữ | = | (15.000.000đ x 1.5%) | + | (1.500.000đ x 1.5%) |

= | 225.000đ | + | 22.500đ | |

= | 247.500đ | |||

Như vậy: Doanh thu chịu thuế 2025 tại AhaFast = 16.500.000đ

=> Đối tác KHÔNG nằm trong đối tượng PHẢI CHỊU THUẾ (do chưa đạt trên 100 triệu đồng)

=> Số tiền Ahafast đã tạm trích giữ và sẽ thực hiện HOÀN TRẢ lại cho Đối tác = 247.500đ

Ví dụ minh họa 2:

Trong năm 2025, Đối tác có thu nhập như sau:

Doanh thu được chia từ cước phí giao hàng = 110.000.000đ

Doanh thu được chia từ cước phí chở người bằng xe máy điện AhaFast = 20.000.000đ

Các khoản hỗ trợ trong năm = 10.000.000đ (trong đó Ahamove là 8.000.000đ và AhaFast là 2.000.000đ)

Theo đó:

Đối với thu nhập từ hoạt động hợp tác kinh doanh với Ahamove:

| Doanh thu chịu thuế | = | 110.000.000đ | + | 8.000.000đ |

Số tiền Ahamove đã tạm trích giữ | = | (110.000.000x1,5%) | + | (8.000.000x1,5%) |

= | 1.650.000đ | + | 120.000đ | |

= | 1.770.000đ | |||

Như vậy: Doanh thu chịu thuế 2025 tại Ahamove = 118.000.000đ

=> Đối tác NẰM trong đối tượng PHẢI CHỊU THUẾ (do đạt trên 100 triệu đồng)

=> Số tiền Ahamove đã tạm trích giữ và sẽ thực hiện NỘP THUẾ THAY cho Đối tác = 1.770.000đ

Đối với thu nhập từ hoạt động hợp tác kinh doanh với Ahafast:

| Doanh thu chịu thuế | = | 20.000.000đ | + | 2.000.000đ |

Số tiền Ahafast đã tạm trích giữ | = | (20.000.000đ x 1.5%) | + | (2.000.000đ x 1.5%) |

= | 300.000đ | + | 30.000đ | |

= | 330.000đ | |||

Như vậy: Doanh thu chịu thuế 2025 tại AhaFast = 22.000.000đ

=> Đối tác KHÔNG nằm trong đối tượng PHẢI CHỊU THUẾ (do chưa đạt trên 100 triệu đồng)

=> Số tiền Ahafast đã tạm trích giữ và sẽ thực hiện HOÀN TRẢ lại cho Đối tác = 330.000đ

Ví dụ minh họa 3:

Trong năm 2025, Đối tác có thu nhập như sau:

Doanh thu được chia từ cước phí giao hàng = 120.000.000đ

Doanh thu được chia từ cước phí chở người bằng xe máy điện AhaFast = 100.000.000đ

Các khoản hỗ trợ trong năm = 15.000.000đ (trong đó Ahamove là 10.000.000đ và AhaFast là 5.000.000đ)

Theo đó:

Đối với thu nhập từ hoạt động hợp tác kinh doanh với Ahamove:

| Doanh thu chịu thuế | = | 120.000.000đ | + | 10.000.000đ |

Số tiền Ahamove đã tạm trích giữ | = | (120.000.000x1,5%) | + | (10.000.000x1,5%) |

= | 1.800.000đ | + | 150.000đ | |

= | 1.950.000đ | |||

Như vậy: Doanh thu chịu thuế 2025 tại Ahamove = 130.000.000đ

=> Đối tác NẰM trong đối tượng PHẢI CHỊU THUẾ (do đạt trên 100 triệu đồng)

=> Số tiền Ahamove đã tạm trích giữ và sẽ thực hiện NỘP THUẾ THAY cho Đối tác = 1.950.000đ

Đối với thu nhập từ hoạt động hợp tác kinh doanh với Ahafast:

| Doanh thu chịu thuế | = | 10.000.000đ | + | 5.000.000đ |

Số tiền Ahafast đã tạm trích giữ | = | (10.000.000đ x 1.5%) | + | (5.000.000đ x 1.5%) |

= | 1.500.000đ | + | 75.000đ | |

= | 1.575.000đ | |||

Như vậy: Doanh thu chịu thuế 2025 tại AhaFast = 105.000.000đ

=> Đối tác NẰM trong đối tượng PHẢI CHỊU THUẾ (do đạt trên 100 triệu đồng)

=> Số tiền Ahafast đã tạm trích giữ và sẽ thực hiện NỘP THUẾ THAY cho Đối tác = 1.575.000đ

III. Những câu hỏi thường gặp

Ấn vào từng câu hỏi để xem câu trả lời